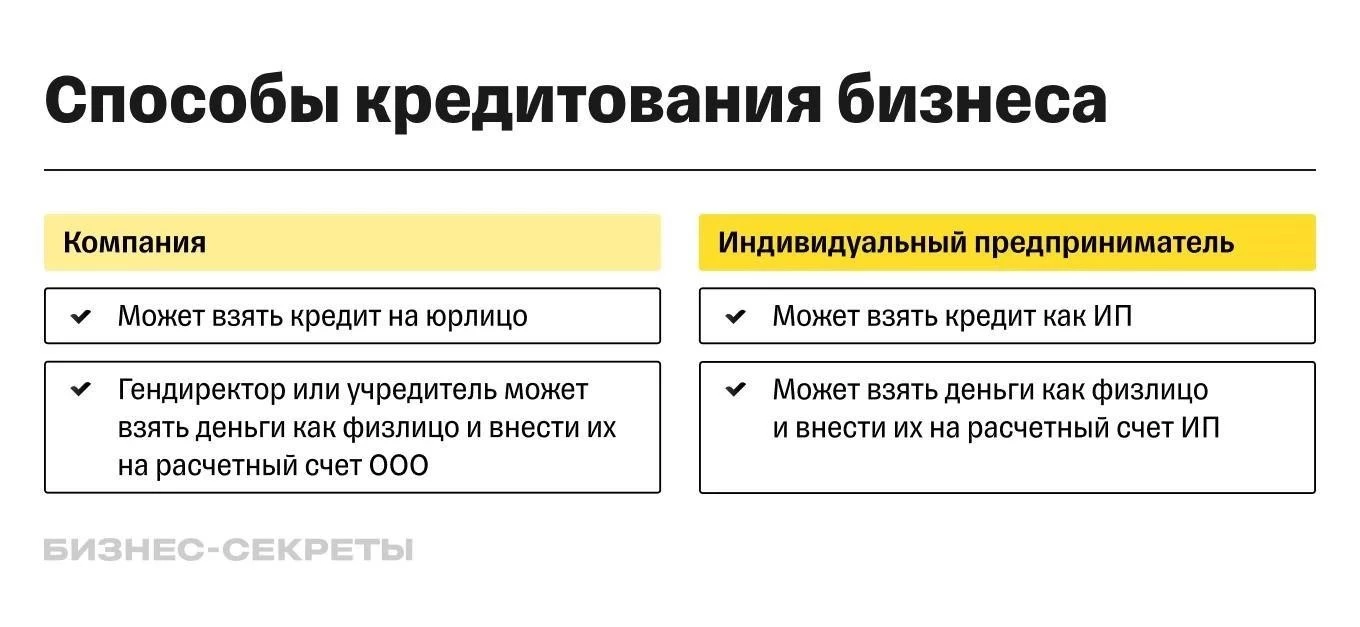

Перед тем, как подавать заявку на кредит, крайне важно тщательно проанализировать свои потребности. Определите конкретную сумму, необходимую для решения вашей задачи, будь то ремонт квартиры, как в примере с Таней, или другая цель. Не стоит запрашивать больше, чем действительно нужно, чтобы избежать лишних переплат. Помните, что платежи по кредитам не должны превышать 50% вашего дохода, как советуют многие эксперты. Поэтому, реалистично оцените свои финансовые возможности и определите максимально допустимый ежемесячный платеж, который вы сможете комфортно оплачивать без ущерба для вашего бюджета. Не забывайте учесть все ваши текущие расходы и обязательства, чтобы не оказаться в затруднительном положении в будущем. Только после тщательной оценки своих финансовых возможностей и определения необходимой суммы кредита, можно приступать к сравнению предложений банков.

- Определение необходимой суммы и срока кредита

- Оценка собственных финансовых возможностей и допустимого ежемесячного платежа

- Сравнение предложений банков: ключевые параметры

- Процентные ставки, комиссии и дополнительные расходы

- Условия досрочного погашения и возможности рефинансирования

- Управление кредитной историей и риски

- Влияние кредитной истории на получение кредита и процентную ставку

- Понимание рисков и ответственности при оформлении кредита

- Таблица

- FAQ (вопрос-ответ)

Определение необходимой суммы и срока кредита

Точное определение необходимой суммы кредита – залог успешного планирования. Необходимо учесть все расходы, связанные с вашей целью. Например, если вы планируете ремонт, как Таня, включите в сумму не только стоимость материалов, но и оплату работы специалистов. Изучите предложения различных банков, обращая внимание на максимальные суммы кредитования, которые могут достигать 250 000 000 рублей, как указано в одном из источников. Срок кредита напрямую влияет на размер ежемесячного платежа и общую сумму переплаты. Более короткий срок означает большие ежемесячные выплаты, но меньшую переплату в итоге. Длительный срок уменьшает ежемесячную нагрузку, но увеличивает общую сумму, которую вы заплатите банку. Используйте онлайн-калькуляторы для расчета ежемесячных платежей при разных сроках кредита, чтобы выбрать оптимальный вариант.

Оценка собственных финансовых возможностей и допустимого ежемесячного платежа

Перед оформлением кредита, критически оцените свои финансовые возможности. Составьте детальный бюджет, учитывая все ежемесячные расходы: коммунальные платежи, проезд, продукты, и другие обязательства. Необходимо понять, какую часть своего дохода вы можете выделить на погашение кредита без ущерба для вашего уровня жизни. Помните рекомендацию: платежи по кредитам не должны превышать 50% вашего дохода. Проанализируйте свои доходы и расходы, чтобы определить максимально допустимый ежемесячный платеж. Только после оценки своих финансовых возможностей можно приступать к выбору кредитного продукта, чтобы избежать финансовых проблем в будущем. Не переоценивайте свои силы.

Сравнение предложений банков: ключевые параметры

Не гонитесь за низкой ставкой! Сравнивайте предложения!

Процентные ставки, комиссии и дополнительные расходы

Внимательно изучите все параметры кредита, не ограничиваясь только процентной ставкой. Обратите внимание на дополнительные комиссии и расходы, которые могут существенно повлиять на общую стоимость кредита. Сравните предложения разных банков, учитывая размер процентной ставки, которая может варьироваться от 3% до 52,8%, как показано в одном из примеров. Уточните наличие комиссий за обслуживание счета, за досрочное погашение, а также стоимость страхования, если оно обязательно. Используйте онлайн-калькуляторы, чтобы рассчитать общую переплату по каждому предложению и выбрать наиболее выгодный вариант. Не забудьте учесть все скрытые платежи.

Условия досрочного погашения и возможности рефинансирования

Узнайте заранее условия досрочного погашения кредита. Внимательно изучите договор, обращая внимание на наличие комиссий или ограничений на досрочное погашение. В некоторых банках за досрочное погашение взимается дополнительная комиссия, что может свести на нет выгоду от уменьшения срока кредитования. Также уточните возможность рефинансирования кредита, что позволит перевести ваши обязательства в более выгодный банк с более низкой процентной ставкой. Сравните условия рефинансирования в разных банках, чтобы принять информированное решение. Гибкость условий досрочного погашения и рефинансирования – важный фактор при выборе кредита.

Управление кредитной историей и риски

Кредитная история – ваш финансовый рейтинг!

Влияние кредитной истории на получение кредита и процентную ставку

Ваша кредитная история играет ключевую роль при рассмотрении заявки на кредит. Хорошая кредитная история, свидетельствующая об ответственном отношении к финансовым обязательствам, значительно увеличивает шансы на получение кредита на выгодных условиях. Банки с большей вероятностью одобрят заявку и предложат более низкую процентную ставку клиентам с положительной историей. Наличие просроченных платежей или других негативных записей может привести к отказу в кредите или к назначению более высокой процентной ставки. Поэтому, следите за своей кредитной историей и своевременно оплачивайте все финансовые обязательства.

Понимание рисков и ответственности при оформлении кредита

Перед тем, как взять кредит, тщательно взвесьте все риски и вашу ответственность. Помните, что кредит – это финансовое обязательство, которое требует своевременного погашения. Неспособность оплачивать кредит может привести к негативным последствиям, включая порчу кредитной истории, судебные иски и другие финансовые проблемы. Внимательно изучите договор на кредит перед подписанием, убедитесь, что вы понимаете все условия и обязательства. Не стесняйтесь задавать вопросы сотрудникам банка, если что-то непонятно. Ответственное отношение к кредиту – залог успешного финансового планирования.

Таблица

Для наглядного сравнения предложений разных банков по кредитам рекомендуется использовать таблицу. В ней можно сравнить ключевые параметры разных кредитных продуктов, такие как процентная ставка, срок кредитования, максимальная сумма кредита, наличие комиссий за обслуживание и досрочное погашение, а также другие важные условия. Такая таблица позволит вам быстро и эффективно оценить все предложения и выбрать наиболее подходящий вариант. Обратите внимание, что в таблице должны быть указаны все важные параметры, включая скрытые комиссии и дополнительные расходы. Не стоит ограничиваться только процентной ставкой, так как она может быть завуалирована дополнительными платежами. Сравнение всех параметров поможет вам сделать информированный выбор и избежать ненужных переплат. Проведите тщательный анализ представленных данных, чтобы найти оптимальное предложение под ваши конкретные нужды. Для удобства, сортируйте таблицу по важным для вас параметрам.

FAQ (вопрос-ответ)

Вопрос: Как выбрать кредит с наименьшей переплатой?

Ответ: Не стоит ориентироваться только на процентную ставку. Учитывайте все комиссии и дополнительные расходы, используйте онлайн-калькуляторы для расчета общей суммы переплаты по каждому предложению. Сравните предложения разных банков.

Вопрос: Что такое рефинансирование кредита?

Ответ: Это возможность перевести свой кредит в другой банк с более выгодными условиями, например, с меньшей процентной ставкой. Уточняйте возможность рефинансирования в выбранном банке.

Вопрос: Как влияет кредитная история на получение кредита?

Ответ: Хорошая кредитная история увеличивает шансы на одобрение и получение кредита на выгодных условиях. Просрочки платежей могут привести к отказу или более высокой ставке. Следите за своей кредитной историей!

Вопрос: Какую сумму кредита я могу получить?

Ответ: Максимальная сумма зависит от вашего дохода, кредитной истории и условий банка. Некоторые банки предлагают кредиты до 250 000 000 рублей, но это не гарантирует одобрение.

Вопрос: Как выбрать кредит с наименьшей переплатой?

Ответ: Не стоит ориентироваться только на процентную ставку. Учитывайте все комиссии и дополнительные расходы, используйте онлайн-калькуляторы для расчета общей суммы переплаты по каждому предложению. Сравните предложения разных банков.

Вопрос: Что такое рефинансирование кредита?

Ответ: Это возможность перевести свой кредит в другой банк с более выгодными условиями, например, с меньшей процентной ставкой. Уточняйте возможность рефинансирования в выбранном банке.

Вопрос: Как влияет кредитная история на получение кредита?

Ответ: Хорошая кредитная история увеличивает шансы на одобрение и получение кредита на выгодных условиях. Просрочки платежей могут привести к отказу или более высокой ставке. Следите за своей кредитной историей!

Вопрос: Какую сумму кредита я могу получить?

Ответ: Максимальная сумма зависит от вашего дохода, кредитной истории и условий банка. Некоторые банки предлагают кредиты до 250 000 000 рублей, но это не гарантирует одобрение.