Приветствуем вас! Вы решили взять кредит – это важный шаг, требующий внимательного подхода․

Выбор банка – ключевой момент, от которого зависит, насколько выгодными будут условия кредитования․

Сегодня, 17 июля 2025 года, на рынке представлено множество предложений, и разобраться в них может быть непросто․

Прежде всего, определитесь с финансовыми потребностями․ Какая сумма вам необходима? На какой срок вы планируете взять кредит?

Какие у вас ежемесячные доходы и расходы? Ответы на эти вопросы помогут вам понять, какую сумму вы сможете комфортно выплачивать ежемесячно․

Обратите внимание на кредиты под залог золота и депозита, предлагаемые банками (от 19%)․

Это может быть хорошим вариантом, если у вас есть соответствующие активы․ Также, рассмотрите кредиты для торговли, производства и услуг․

Не забудьте, что важно проверить, поддерживает ли Chrome вашу операционную систему, если вы планируете использовать онлайн-банкинг․

И, конечно, если вы забыли пароль от аккаунта Google, воспользуйтесь инструкциями по восстановлению доступа․

Помните: как и в любом другом деле, важно тщательно взвесить все «за» и «против», прежде чем принимать окончательное решение․

Удачи в выборе банка и выгодного кредита!

- Оценка ваших финансовых потребностей и возможностей

- Сравнение предложений от разных банков

- Требования банков к заемщикам: Что нужно знать

- Процесс подачи заявки и необходимые документы

- Таблица

- Альтернативные варианты кредитования

- FAQ (вопрос-ответ)

- Вопрос: Что такое кредитная история и как она влияет на одобрение кредита?

- Вопрос: Какие документы необходимы для подачи заявки на кредит?

- Вопрос: Что такое процентная ставка по кредиту?

- Вопрос: Что такое полная стоимость кредита (ПСК)?

- Вопрос: Что делать, если мне отказали в кредите?

Оценка ваших финансовых потребностей и возможностей

Первый и важнейший шаг – это честная оценка вашей текущей финансовой ситуации․ Прежде чем обращаться в банк за кредитом, необходимо четко понимать, какая сумма вам действительно необходима и на какой срок вы рассчитываете․ Не стоит брать больше, чем требуется, ведь это увеличит переплату по процентам․

Тщательно проанализируйте свои ежемесячные доходы и расходы․ Учтите все обязательные платежи: коммунальные услуги, питание, транспорт, ипотеку (если есть) и другие регулярные траты․ Оцените, какую сумму вы сможете комфортно выделять на погашение кредита, не ущемляя себя в самом необходимом․

Помните, что быстрый способ погасить кредит – это регулярные и своевременные выплаты․ Рассмотрите возможность досрочного погашения, если у вас появятся дополнительные средства․ Это позволит существенно снизить общую переплату по кредиту․ Используйте продукты Google, например, таблицы, для ведения бюджета․

Оцените свои активы․ Возможно, вы сможете воспользоваться кредитами под залог золота или депозита, что позволит получить более выгодные условия․ Важно понимать, что залог – это риск, поэтому тщательно взвесьте все «за» и «против»․

Сравнение предложений от разных банков

Не ограничивайтесь первым попавшимся предложением! Тщательное сравнение условий кредитования в разных банках – залог вашей выгоды․ Обратите внимание на ключевые параметры: процентную ставку, комиссии, срок кредита, требования к заемщикам и наличие дополнительных страховок․

Используйте онлайн-калькуляторы на сайтах банков для расчета ежемесячного платежа и общей переплаты по кредиту․ Сравните эти показатели для разных банков․ Учитывайте, что ставка по кредиту может варьироваться в зависимости от вашей кредитной истории и других факторов․

Обратите внимание на кредиты для торговли, производства и услуг, если они соответствуют вашим целям․ Изучите условия предоставления кредитов под залог золота и депозита – они могут быть более выгодными, но сопряжены с определенными рисками․

Помните о безопасности! При использовании онлайн-банкинга, убедитесь, что ваш компьютер защищен антивирусным программным обеспечением․ Проверьте, поддерживает ли Chrome вашу операционную систему, чтобы избежать проблем с доступом к онлайн-сервисам банка․

Требования банков к заемщикам: Что нужно знать

Банки предъявляют определенные требования к заемщикам, чтобы минимизировать риски невозврата кредита․ Основные критерии – это возраст (обычно от 21 года), гражданство, стабильный доход и хорошая кредитная история․ Подготовьтесь к предоставлению подтверждающих документов․

Банк обязательно запросит справку о доходах (2-НДФЛ или по форме банка), копию паспорта и СНИЛС․ В некоторых случаях может потребоваться подтверждение занятости (трудовая книжка или договор)․ Вход в профиль Gmail может потребоваться для подтверждения данных․

Кредитная история играет огромную роль․ Если у вас есть просрочки по предыдущим кредитам, вероятность одобрения снижается․ Регулярно проверяйте свою кредитную историю и исправляйте ошибки, если они есть․ Используйте продукты Google для отслеживания своих финансов․

Важно! Банк может отказать в выдаче кредита, если ваша долговая нагрузка слишком высока или если вы не соответствуете другим требованиям․ Как скоро вы сможете получить кредит, зависит от вашей финансовой ситуации и политики банка․

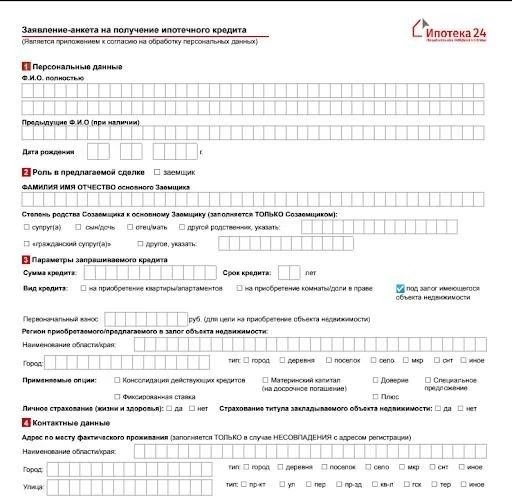

Процесс подачи заявки и необходимые документы

Подача заявки на кредит обычно происходит в несколько этапов․ Сначала вы заполняете онлайн-заявку на сайте банка или в мобильном приложении․ Затем необходимо предоставить необходимые документы: паспорт, СНИЛС, справку о доходах и другие, запрошенные банком․

Внимательно заполняйте все поля заявки, не допуская ошибок и неточностей․ Предоставление ложной информации может привести к отказу в кредите․ Откройте Gmail на компьютере, чтобы оперативно получать уведомления от банка о статусе вашей заявки․

После рассмотрения заявки банк может запросить дополнительные документы или пригласить вас на собеседование․ Как эта замазка попала в вашу заявку – это вопрос безопасности, поэтому будьте готовы предоставить разъяснения по любым вопросам․

Важно! Перед подписанием кредитного договора внимательно ознакомьтесь со всеми условиями, включая процентную ставку, график платежей, комиссии и штрафы․ Как правильно ставить запятую в договоре – лучше уточнить у юриста, чтобы избежать недоразумений․

Таблица

Альтернативные варианты кредитования

Помимо традиционных банковских кредитов, существуют и другие способы получить необходимые средства․ Рассмотрите кредиты под залог золота – это может быть быстрым решением, если у вас есть ценные металлы․ Также доступны кредиты для торговли, производства и услуг, ориентированные на бизнес․

Пять способов быстро занять деньги могут включать микрозаймы, кредитные карты и займы у частных инвесторов․ Однако, будьте осторожны с микрозаймами, так как они часто имеют высокие процентные ставки․ Откройте App Store на iPhone или iPad для поиска приложений для сравнения предложений․

Полезно знать, что существуют программы государственной поддержки малого и среднего бизнеса, предлагающие льготные кредиты․ Как сэкономить на покупке квартиры и получить выгодный кредит – изучите условия ипотечных программ․ Как установить Chrome на свой компьютер, чтобы удобно пользоваться онлайн-сервисами банков․

Важно! Прежде чем выбирать альтернативный вариант кредитования, тщательно оцените все риски и убедитесь, что вы сможете своевременно погасить задолженность․ Как обычно, взвесьте все «за» и «против», чтобы принять обоснованное решение․

FAQ (вопрос-ответ)

Для вашего удобства мы подготовили сравнительную таблицу, которая поможет вам оценить предложения от различных банков․ В таблице представлены основные параметры кредитования, такие как процентная ставка, максимальная сумма кредита, срок кредитования, комиссии и требования к заемщикам․ Помните: условия кредитования могут меняться, поэтому всегда уточняйте актуальную информацию на сайтах банков․

| Банк | Процентная ставка (%) | Макс․ сумма кредита (руб․) | Срок кредита (мес․) | Комиссии | Требования к заемщикам |

|---|---|---|---|---|---|

| Альфа-Банк | 12․5 ― 18․9 | 5 000 000 | 60 | 0 | От 21 года, стаж работы от 3 мес․ |

| Сбербанк | 13․9 ― 19․5 | 3 000 000 | 36 | 0․5% | От 21 года, стаж работы от 6 мес․ |

| ВТБ | 11․8 ‒ 17․2 | 7 000 000 | 84 | 0 | От 23 года, стаж работы от 1 года․ |

| Тинькофф Банк | 14․2 ‒ 20․1 | 3 000 000 | 48 | 0 | От 18 года, стаж работы не требуется․ |

Обратите внимание: в таблице представлены лишь некоторые банки и примерные условия кредитования․ Как эта замазка попала в таблицу – это результат анализа предложений на рынке на 17 июля 2025 года․ Используйте продукты Google, такие как таблицы, для создания собственной сравнительной таблицы и отслеживания изменений в условиях кредитования․

В этом разделе мы собрали ответы на наиболее часто задаваемые вопросы о кредитах․ Надеемся, эта информация поможет вам принять взвешенное решение․

Вопрос: Что такое кредитная история и как она влияет на одобрение кредита?

Ответ: Кредитная история – это информация о ваших прошлых кредитах и платежах․ Банки используют ее для оценки вашей кредитоспособности․ Хорошая кредитная история повышает шансы на одобрение кредита и получение выгодных условий․ Как скоро можно улучшить кредитную историю? Регулярно и своевременно погашайте все свои долги․

Вопрос: Какие документы необходимы для подачи заявки на кредит?

Ответ: Обычно требуются паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка) и копия трудовой книжки․ Банк может запросить дополнительные документы в зависимости от вашей ситуации․ Вход в профиль Gmail может потребоваться для подтверждения данных․

Вопрос: Что такое процентная ставка по кредиту?

Ответ: Процентная ставка – это стоимость кредита, выраженная в процентах годовых․ Чем ниже процентная ставка, тем меньше вы переплатите по кредиту․ Как правильно ставить запятую в процентной ставке? Обычно после целой части, например, 12,5%․

Вопрос: Что такое полная стоимость кредита (ПСК)?

Ответ: ПСК включает в себя не только процентную ставку, но и все комиссии, страховки и другие платежи, связанные с кредитом․ ПСК позволяет оценить реальную стоимость кредита․ Как обычно, ПСК указывается в кредитном договоре․

Вопрос: Что делать, если мне отказали в кредите?

Ответ: Узнайте причину отказа в банке․ Возможно, вам потребуется улучшить свою кредитную историю, предоставить дополнительные документы или обратиться в другой банк․ Откройте App Store на iPhone или iPad для поиска альтернативных предложений․

В этом разделе мы собрали ответы на наиболее часто задаваемые вопросы о кредитах․ Надеемся, эта информация поможет вам принять взвешенное решение․

Ответ: Кредитная история – это информация о ваших прошлых кредитах и платежах․ Банки используют ее для оценки вашей кредитоспособности․ Хорошая кредитная история повышает шансы на одобрение кредита и получение выгодных условий․ Как скоро можно улучшить кредитную историю? Регулярно и своевременно погашайте все свои долги․

Ответ: Обычно требуются паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка) и копия трудовой книжки․ Банк может запросить дополнительные документы в зависимости от вашей ситуации․ Вход в профиль Gmail может потребоваться для подтверждения данных․

Ответ: Процентная ставка – это стоимость кредита, выраженная в процентах годовых; Чем ниже процентная ставка, тем меньше вы переплатите по кредиту․ Как правильно ставить запятую в процентной ставке? Обычно после целой части, например, 12,5%․

Ответ: ПСК включает в себя не только процентную ставку, но и все комиссии, страховки и другие платежи, связанные с кредитом․ ПСК позволяет оценить реальную стоимость кредита․ Как обычно, ПСК указывается в кредитном договоре․

Ответ: Узнайте причину отказа в банке․ Возможно, вам потребуется улучшить свою кредитную историю, предоставить дополнительные документы или обратиться в другой банк․ Откройте App Store на iPhone или iPad для поиска альтернативных предложений․