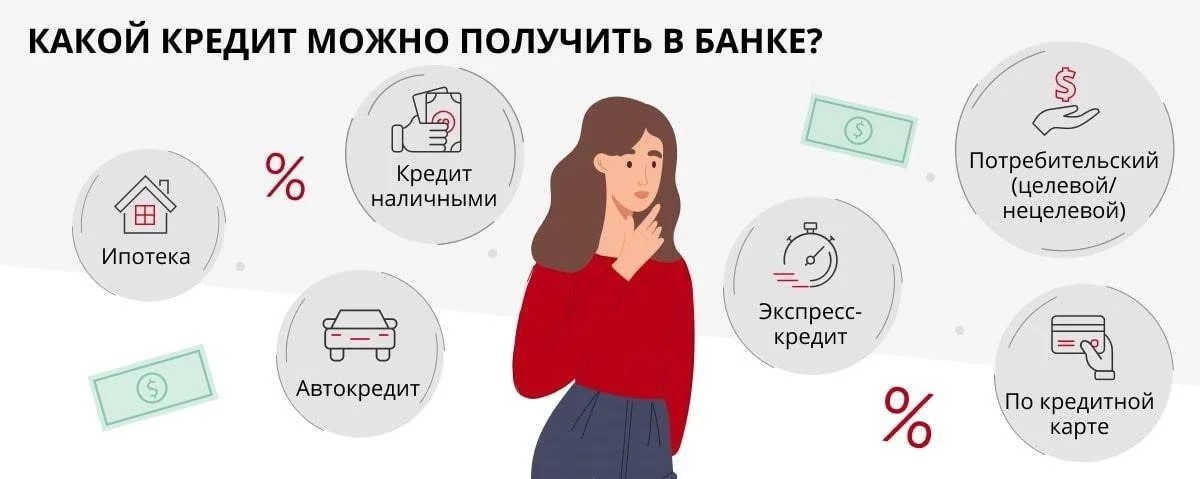

В современном финансовом ландшафте концепция кредита без процентов‚ несмотря на кажущуюся противоречивость‚ приобрела значительную популярность. На сегодняшний день (07.17.2025)‚ наиболее распространенным способом получения такого кредита является оформление кредитной карты‚ предлагаемой различными банками. Данная практика обусловлена стремлением финансовых учреждений к привлечению новых клиентов и стимулированию потребительской активности.

Однако‚ важно понимать‚ что термин «кредит без процентов» часто является маркетинговым приемом. По сути‚ это оксюморон‚ поскольку банк‚ как правило‚ компенсирует отсутствие процентной ставки за счет других механизмов‚ таких как комиссии‚ скидки от торговых партнеров или за счет прибыли от операций по карте. Например‚ при приобретении товара в магазине с предложением «кредит без процентов»‚ банк может выдавать кредит под процент‚ а магазин предоставлять скидку‚ компенсирующую эту процентную ставку.

Альтернативные варианты: МФО и льготные периоды

Помимо банковских кредитных карт‚ возможность получения займа без процентов может быть рассмотрена в микрофинансовых организациях (МФО). В июле 2025 года‚ на рынке представлен широкий спектр МФО‚ предлагающих займы под 0% на первый кредит. Однако‚ следует внимательно изучать условия таких предложений‚ поскольку последующие займы могут быть предоставлены на стандартных процентных ставках. Также‚ необходимо учитывать‚ что малоизвестные МФО могут предлагать менее выгодные условия‚ чем крупные банки.

Льготный период по кредитной карте позволяет избежать начисления процентов при условии полного погашения задолженности в течение установленного срока (например‚ 120 дней). Это предоставляет возможность использовать кредитные средства без переплат‚ однако требует дисциплинированного подхода к управлению финансами.

Важность оценки кредитной истории

Перед подачей заявки на кредит‚ вне зависимости от его типа‚ крайне важно оценить свою кредитную историю. Положительная кредитная история значительно повышает шансы на одобрение заявки и позволяет претендовать на более выгодные условия кредитования. Сравнение предложений различных банков‚ учитывая все условия и комиссии‚ также является важным этапом выбора оптимального варианта.

- Сущность и мифы о кредитах без процентов

- Кредитные карты как инструмент беспроцентного финансирования

- Беспроцентные займы в микрофинансовых организациях (МФО)

- Таблица

- Условия получения и подводные камни беспроцентных кредитов

- FAQ (вопрос-ответ)

- Влияние кредитной истории и сравнение предложений банков

- Совет от автора

Сущность и мифы о кредитах без процентов

Развенчание иллюзий: что скрывается за «0%»

Распространенное представление о кредите без процентов как о возможности получить денежные средства абсолютно бесплатно является‚ к сожалению‚ мифом. В действительности‚ даже при отсутствии явно указанной процентной ставки‚ заемщик несет определенные финансовые издержки. На практике (07.17.2025)‚ банки и МФО компенсируют отсутствие процентов за счет различных комиссий‚ скидок от партнеров или за счет прибыли от других операций.

Сущность «беспроцентности» заключается в перераспределении финансовых затрат. Например‚ магазин может предоставлять скидку на товар‚ компенсируя банку процентную ставку по кредиту‚ оформленному на месте. Таким образом‚ «кредит без процентов» – это‚ по сути‚ маркетинговый инструмент‚ направленный на привлечение клиентов‚ а не на предоставление абсолютно бесплатного финансирования. Важно осознавать‚ что «беспроцентный кредит» – это оксюморон‚ требующий критического анализа.

Осознание реальной стоимости кредита требует внимательного изучения договора и выявления всех скрытых комиссий и платежей. Необходимо учитывать не только отсутствие процентной ставки‚ но и другие финансовые обязательства‚ связанные с использованием кредитных средств.

Кредитные карты как инструмент беспроцентного финансирования

Кредитные карты: ключевой механизм «беспроцентности»

На сегодняшний день (07.17.2025)‚ кредитные карты являются наиболее распространенным инструментом для получения краткосрочного финансирования без уплаты процентов. Льготный период‚ предоставляемый банками‚ позволяет заемщикам пользоваться кредитными средствами в течение определенного времени (до 120 дней) без начисления процентной ставки.

Эффективное использование кредитной карты требует дисциплины и своевременного погашения задолженности в пределах льготного периода. В противном случае‚ на непогашенную сумму будут начисляться проценты по стандартной ставке. Средний размер долга по кредитной карте составляет около 50 тыс. рублей‚ что делает их удобным инструментом для финансирования текущих‚ небольших покупок.

Возможности управления включают изменение даты платежа и осуществление нескольких платежей в месяц‚ что позволяет оптимизировать погашение задолженности и избежать начисления процентов.

Беспроцентные займы в микрофинансовых организациях (МФО)

МФО: альтернативный источник «беспроцентного» финансирования

В июле 2025 года‚ рынок микрофинансовых организаций (МФО) предлагает ряд предложений по займам под 0% для новых клиентов. Подборка из 55 МФО демонстрирует растущую конкуренцию в данном сегменте. Однако‚ следует учитывать‚ что такие предложения‚ как правило‚ ограничены по сумме и сроку‚ и предназначены для привлечения новых заемщиков.

Важно помнить‚ что последующие займы в той же МФО‚ скорее всего‚ будут предоставляться на стандартных процентных ставках. Каталог малоизвестных МФО требует особого внимания к условиям договора и репутации организации. Необходимо тщательно проверять лицензию и отзывы других клиентов.

Сравнение условий различных МФО поможет выбрать наиболее выгодное предложение‚ учитывая не только процентную ставку‚ но и комиссии‚ штрафы и другие платежи.

Таблица

Условия получения и подводные камни беспроцентных кредитов

Требования и ограничения: что необходимо учитывать

Для получения беспроцентного кредита‚ будь то кредитная карта или займ в МФО‚ заемщик должен соответствовать определенным требованиям. Как правило‚ это включает в себя официальное трудоустройство от 4 месяцев‚ наличие контактного телефона и предоставление паспорта гражданина РФ‚ а также дополнительного документа‚ удостоверяющего личность.

Подводные камни заключаются в скрытых комиссиях‚ штрафах за просрочку платежей и необходимости соблюдения строгих условий льготного периода. Внимательное изучение договора является обязательным условием‚ поскольку несоблюдение правил может привести к начислению высоких процентов.

Отказ от каско при покупке авто в кредит может быть невозможен‚ а выбор страховой компании может быть ограничен банком. Необходимо выяснить эти моменты заранее.

FAQ (вопрос-ответ)

Влияние кредитной истории и сравнение предложений банков

Кредитная история: определяющий фактор одобрения

Оценка кредитной истории является ключевым этапом при рассмотрении заявки на кредит‚ даже на беспроцентный. Положительная кредитная история значительно повышает шансы на одобрение и позволяет претендовать на более выгодные условия. Сравнение предложений различных банков (Сбербанк‚ Банк ЗЕНИТ‚ МКБ) необходимо для выбора оптимального варианта.

Условия кредитования могут существенно различаться в зависимости от банка. Например‚ Сбербанк предлагает кредиты от 24.9%‚ а Банк ЗЕНИТ – от 23.5%. Важно учитывать не только процентную ставку‚ но и комиссии‚ штрафы и другие платежи.

Выбор оптимального предложения требует тщательного анализа всех условий и сопоставления их с вашими финансовыми возможностями.

Совет от автора

Сравнительный анализ предложений по беспроцентным кредитам (июль 2025)

| Банк/МФО | Тип кредита | Процентная ставка | Льготный период | Комиссии | Требования к заемщику | Максимальная сумма |

|---|---|---|---|---|---|---|

| Сбербанк | Кредитная карта «На любые цели» | От 24.9% | До 120 дней | Обслуживание карты | Паспорт‚ доход | Ограничена кредитным лимитом |

| Банк ЗЕНИТ | Кредитная карта «На любые цели» | От 23.5% | До 60 дней | Выпуск и обслуживание | Паспорт‚ доход | Ограничена кредитным лимитом |

| МКБ | Кредитная карта | Уточняется | До 90 дней | Выпуск и обслуживание | Паспорт‚ доход | Ограничена кредитным лимитом |

| МФО 1 | Займ онлайн | 0% (первый займ) | До 7 дней | Возможны комиссии | Паспорт‚ телефон | До 15 000 руб. |

| МФО 2 | Займ онлайн | 0% (первый займ) | До 14 дней | Возможны комиссии | Паспорт‚ телефон | До 20 000 руб. |

Примечание: Данные в таблице приведены для ознакомления и могут изменяться. Рекомендуется уточнять актуальную информацию на официальных сайтах банков и МФО. Условия предоставления кредита могут варьироваться в зависимости от кредитной истории заемщика и других факторов.

Сравнительный анализ предложений по беспроцентным кредитам (июль 2025)

| Банк/МФО | Тип кредита | Процентная ставка | Льготный период | Комиссии | Требования к заемщику | Максимальная сумма |

|---|---|---|---|---|---|---|

| Сбербанк | Кредитная карта «На любые цели» | От 24.9% | До 120 дней | Обслуживание карты | Паспорт‚ доход | Ограничена кредитным лимитом |

| Банк ЗЕНИТ | Кредитная карта «На любые цели» | От 23.5% | До 60 дней | Выпуск и обслуживание | Паспорт‚ доход | Ограничена кредитным лимитом |

| МКБ | Кредитная карта | Уточняется | До 90 дней | Выпуск и обслуживание | Паспорт‚ доход | Ограничена кредитным лимитом |

| МФО 1 | Займ онлайн | 0% (первый займ) | До 7 дней | Возможны комиссии | Паспорт‚ телефон | До 15 000 руб. |

| МФО 2 | Займ онлайн | 0% (первый займ) | До 14 дней | Возможны комиссии | Паспорт‚ телефон | До 20 000 руб. |

Примечание: Данные в таблице приведены для ознакомления и могут изменяться. Рекомендуется уточнять актуальную информацию на официальных сайтах банков и МФО. Условия предоставления кредита могут варьироваться в зависимости от кредитной истории заемщика и других факторов.